目次

会社の運営に困っている企業や借金の返済に悩んでいる個人の方は、民事再生を視野に入れて考えてみるのはいかがでしょうか?

民事再生は会社の再建や個人の方の再建を目的とした、法的な救済制度です。

民事再生の手続きは法人と個人に適用できますが、主に企業の再建を目的とした法的手続きになります。個人の場合は個人再生を使うケースが多いです。

ベストパートナーに掲載されている弁護士事務所は企業の民事再生を得意としています。

会社の存続を諦めていない企業様、借金生活に追われている個人の方、諦めずにご相談してください。

民事再生は会社の再建や個人の方の再建を目的とした、法的な救済制度です。

民事再生の手続きは法人と個人に適用できますが、主に企業の再建を目的とした法的手続きになります。個人の場合は個人再生を使うケースが多いです。

ベストパートナーに掲載されている弁護士事務所は企業の民事再生を得意としています。

会社の存続を諦めていない企業様、借金生活に追われている個人の方、諦めずにご相談してください。

民事再生のご相談を早くされたほうが良い企業様

- 会社を失いたくない。

- 銀行融資の返済が毎月重く感じられる。

- 銀行返済のリスケをおこなったが毎月の支払いに不安を感じる。

- 取引先などに支払いを待ってもらっている。

- 税金や社会保険料など滞納している。

- 給料の支払いに不安を感じる。

- 粉飾決済をして融資を受けている。

- 手形が落ちる見通しがつかない。

- 売り上げより支払いが多くて運営が成り立たない。

※民事再生は自己破産や倒産を避けたい方に最適な方法です。適用できるかは借金の金額や企業の業績に左右されます。自己破産と比べ財産も会社もすべて失う手続きではないので、一日でも早く、諦める前に弁護士などの専門家にご相談していただければと思います。

民事再生とは

民事再生とは、民事再生法に基づく裁判手続きになります。会社の再建や個人の再建を目的とした法的手続きです。借金の返済ができないことを裁判所に認めてもらい、減額された借金を返済していく手続になります。

経済的に行き詰まってしまった企業について、現、経営者の主導のもと、会社債権者などの利害関係者の多数の同意のもとに再生計画案を制定し、これを遂行することにより、利害関係者の利害を適切に調整しつつ会社の事業の再建を図ります。

会社の法的な再生手続きには、民事再生と会社更生という手続きがあります。民事再生は、会社更生と同じく再建型の手続きですが、会社更生手続きとは異なります。株式会社に限らず、有限会社、医療法人、学校法人、個人等でも利用することができます。

民事再生の手続きは、裁判所の監督委員のもと、債務者が主導的に進める手続きで、会社更生手続きのように経営者が退任することなく、そのまま経営者として残る場合も多く、比較的、柔軟な債務整理の手続きといえます。

民事再生は会社の再建のみにとどまらず、借金総額が5,000万円以上(住宅ローンを除く借金総額)ある個人の方や個人事業主の方に適用されることもありますが、個人再生は、住宅ローンを除く借金総額が5,000万円以下の個人の方や個人事業主の方が対象になります。民事再生はほとんどが会社再建の目的に利用されています。

民事再生手続きは、無担保債権者の権利のみを制約し(担保権者は自由に権利を行使できます。)、再生計画でカットできるのも、無担保債権だけになります。会社更生手続きと比べると、手続きの効力が弱い反面、低廉かつ迅速な中小企業向きの手続きとなります。

経済的に行き詰まってしまった企業について、現、経営者の主導のもと、会社債権者などの利害関係者の多数の同意のもとに再生計画案を制定し、これを遂行することにより、利害関係者の利害を適切に調整しつつ会社の事業の再建を図ります。

会社の法的な再生手続きには、民事再生と会社更生という手続きがあります。民事再生は、会社更生と同じく再建型の手続きですが、会社更生手続きとは異なります。株式会社に限らず、有限会社、医療法人、学校法人、個人等でも利用することができます。

民事再生の手続きは、裁判所の監督委員のもと、債務者が主導的に進める手続きで、会社更生手続きのように経営者が退任することなく、そのまま経営者として残る場合も多く、比較的、柔軟な債務整理の手続きといえます。

民事再生は会社の再建のみにとどまらず、借金総額が5,000万円以上(住宅ローンを除く借金総額)ある個人の方や個人事業主の方に適用されることもありますが、個人再生は、住宅ローンを除く借金総額が5,000万円以下の個人の方や個人事業主の方が対象になります。民事再生はほとんどが会社再建の目的に利用されています。

民事再生手続きは、無担保債権者の権利のみを制約し(担保権者は自由に権利を行使できます。)、再生計画でカットできるのも、無担保債権だけになります。会社更生手続きと比べると、手続きの効力が弱い反面、低廉かつ迅速な中小企業向きの手続きとなります。

民事再生法の再生計画は、主に以下の3パターン

- 1.自力再建型

- 本業の将来収益から再生債権を弁済し、自力で再建を図る。

- 2.スポンサー型

- スポンサーに資金援助を受け、その支援のもと再建を図る。

- 3.清算型

- 営業譲渡などの手法により、営業の全部または一部を受け皿会社に移管したうえで、旧会社は清算する方法。民事再生法では、手続き開始後に、裁判所の許可を得て、営業譲渡をおこなうことができる。営業譲渡代金が再生債権の弁済財源となる。

民事再生が当てはまる条件

民事再生は会社の再建をおこなうには、とても良い法的手続きになりますが、民事再生の条件に当てはまらない場合もあります。当てはまらない代表的な5つの条件を記載しています。ご参考にしていただき民事再生や会社更生を得意としている弁護士事務所に相談することをお勧めします。

- 1.民事再生手続の申立原因があること

- 2.債権者に賛成してもらえる再生計画案を作成すること

- 3.手続費用や当面の運転資金を用意できること

- 4.税金や社会保険料の滞納額が少ないこと

- 5.債務免除額を相殺できるだけの繰越欠損金等があること

1.民事再生手続の申立原因があること

民事再生手続ができる申立原因は民事再生法で定められています。わかりやすい表現で記載すると、申立てができるのは会社が次のような状況にある場合です。それは、以下の2つになります。

① 債務超過や支払い不能の状態に陥る可能性がある場合

※現在、支払不能や債務超過になっていなくても、そうなる危険性がある場合にも民事再生の申立はできます。既に、債務超過や支払不能な状態になっている場合も、民事再生の申立てはできます。破産手続の開始要件には、すでに債務超過などに陥っている場合と条件がありますが、民事再生の場合は、その状態になる可能性がある時点で、手続を開始することができます。

② 無理をすれば支払うことができるが、債務の弁済をすることで、事業の存続ができなくなる可能性がある場合

※会社の運営にかかわる重要な財産(例えば工場や機材など)を売却すれば債務を支払うことができるが、支払ってしまうと事業を継続できなくなってしまうというような場合も申立ができます。

●債務超過とは

債務の総額が資産の総額より大きいこと

●支払い不能とは

支払期日に支払うことができないこと

※上記の①②のうち、どちらか1つに当てはまれば、民事再生は申立てすることができます。

2.債権者に賛成してもらえる再生計画案を作成すること

民事再生における再生計画案とは、民事再生を申立てした会社が、債権者に対して債務免除の割合や弁済期間、各回の弁済額などを提案して、債権者集会で賛否を決議してもらうための計画案です。

債権者から賛成してもらうには早期に事業を黒字化できるような事業計画案を提出する必要があります。その計画案が、ずさんな計画案では債権者から賛成してもらえないため、しっかりとした再生計画案が必要になります。

民事再生の手続をおこなったからといって、債務が全てなくなるわけではなく、しっかりとした再生計画案のもと返済していくことになります。

そのため、経営者がどれだけ会社の存続を望んだとしても、早期に事業を黒字化して再生後の債務を支払っていける可能性を示すことが必要です。

つまり、今の事業モデルや経営体制などを抜本的に改革する覚悟や新たなアイデアもなく、従来通りでの事業や体制を続けるだけでは、民事再生手続で会社を再建するのは無理だと判断されることになります。

3.手続費用や当面の運転資金を用意できること

民事再生の手続費用として、裁判所に納付する予納金のほかに、代理人弁護士の費用や手続を補助してもらう公認会計士または税理士などにも費用がかかります。

裁判所の予納金額は負債額に応じて決められています。最低でも200万円以上かかると思ってください。

また、会社の民事再生は、専門性が高く複雑で、処理に時間を要する手続です。代理人の弁護士を始めとする各専門家の費用はどうしても高額になってしまいます。

民事再生手続の申立をすると、融資を受けられなくなるので、手続きが終わるまでの運転資金の確保が必要です。

民事再生を考える企業は、余裕がある程度あるうちに決断する必要があります。

予納金は、裁判所が定める監督委員等の費用及び報酬、送達代・官報公告費用などのために使われます。東京地方裁判所では、負債総額によって予納金額の目安が定められています。(規模によって増額する場合もあります)

予納金が足りない場合は、分割払いでの納付も可能です。東京地方裁判所では、申立時に6割、開始決定後2か月以内に4割の分割を認めています。

なお、関連会社は1社50万円とするが、規模によって増減する場合もあります。

〔民事通常再生予納金〕

※表は横にスクロールできます。

| 負債総額 | 予納金額 |

|---|---|

| 5千万円未満 | 200万円 |

| 5千万円~1億円未満 | 300万円 |

| 1億円~10億円未満 | 400万円(5億未満) 500万円(5億以上) |

| 10億円~50億円未満 | 600万円 |

| 50億円~100億円未満 | 700万円 |

| 100億円~250億円未満 | 900万円 |

| 250億円~500億円未満 | 1000万円 |

| 500億円~1000億円未満 | 1200万円 |

| 1000億円以上 | 1300万円 |

(原則基準額とするが、事案に応じて増額する場合もあります)

4.税金や社会保険料の滞納額が少ないこと

会社の借入金や仕入債務などの債権については、債権者の賛成が得られれば大幅な債務免除を受けることが可能ですが、税金や社会保険料などは、借入金や仕入債務などの債権とは取り扱いが異なるので、民事再生手続によって減額や免除を受けることはできません。

従って、税金・社会保険料の滞納額を全額支払った上に、さらに債務免除後の債権を支払っていかなければならないので、税金や社会保険料の滞納金額が多い場合は民事再生手続を取ることは難しいと判断できます。

5.債務免除額を相殺できるだけの繰越欠損金等があること

民事再生手続で債権者から債務免除を受けることで、税務上の問題を視野に入れておかなければなりません。

債務免除を受けた金額は、税務上、利益計上しなければなりません。民事再生で受けた免除額に課税が発生してしまいます。債務免除益のために多額の税金が発生してしまう場合、民事再生は困難ということになります。

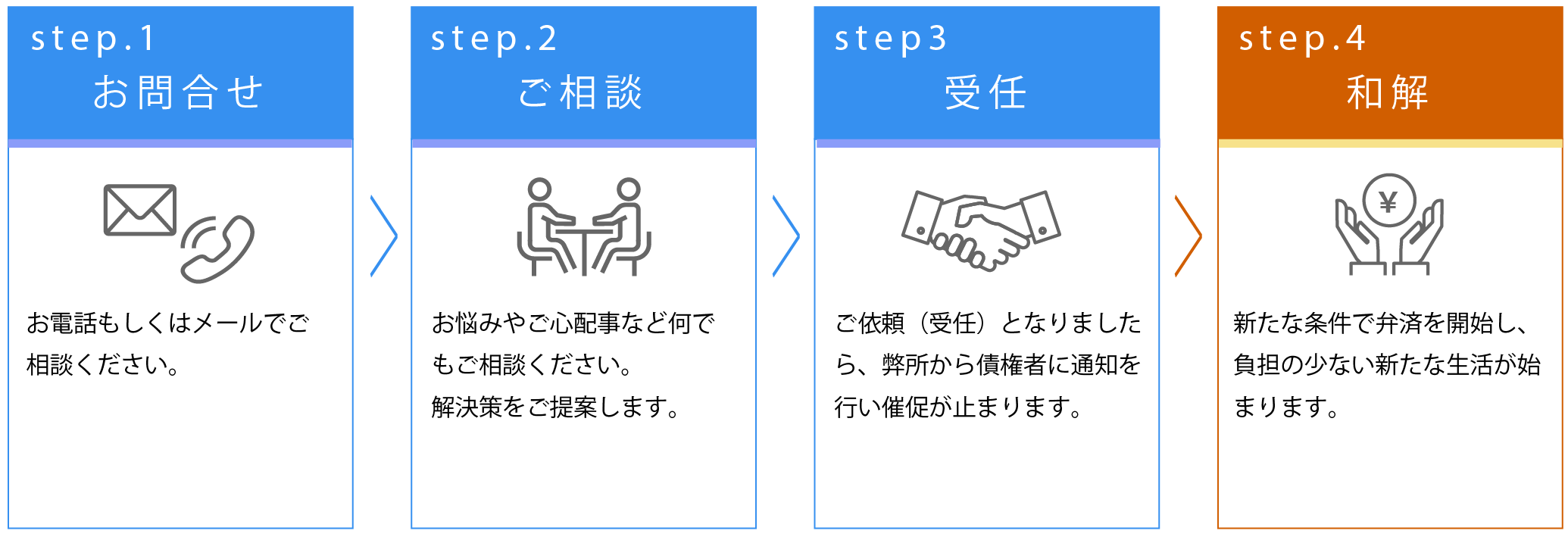

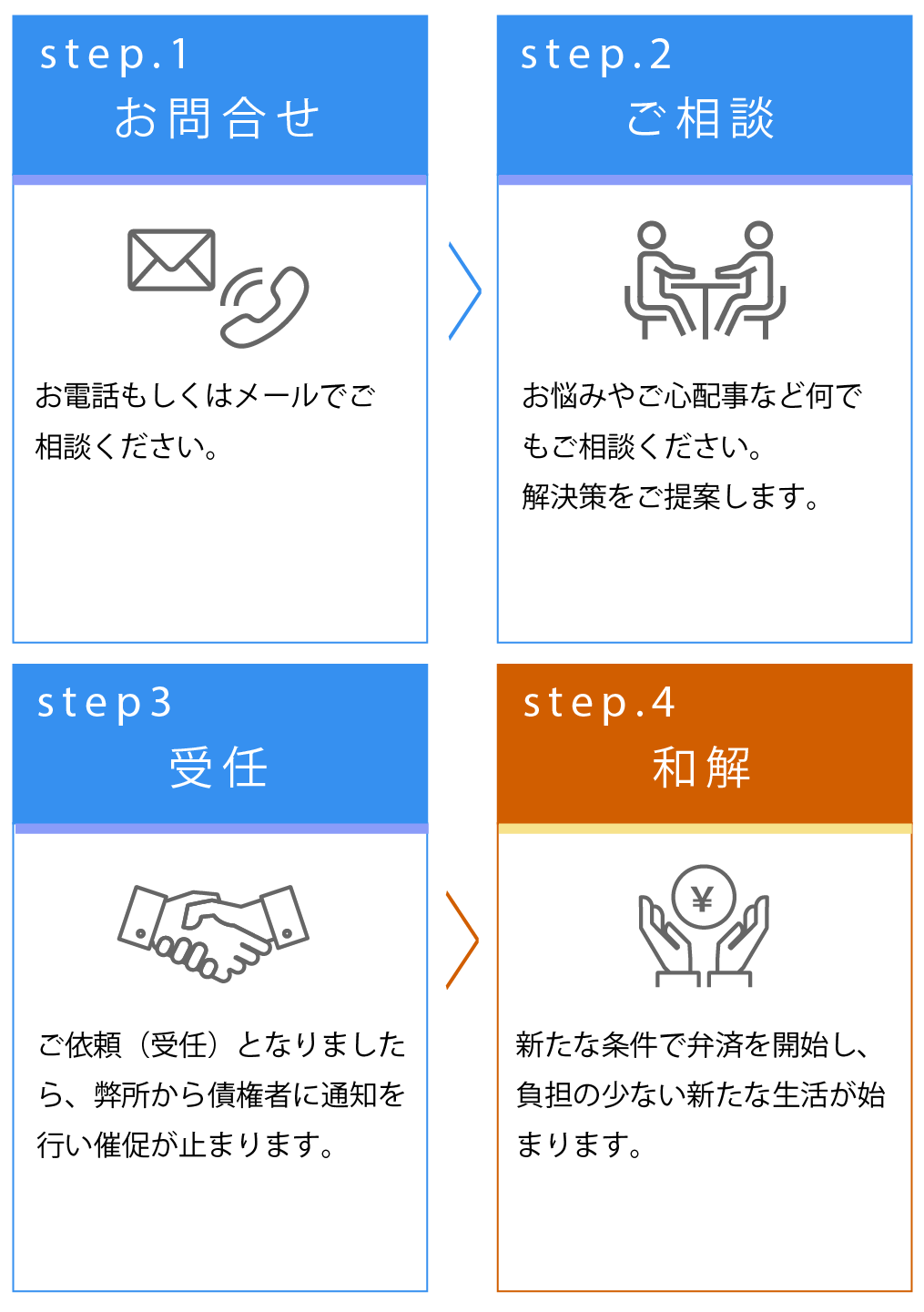

民事再生手続きの流れ

弁護士に民事再生の依頼をおこない必要な書類などを用意して、弁護士が裁判所に申立てをおこない、裁判所が再生手続開始の決定を下すことで始まります。

その後、裁判所により債務者の資産調査や債権届・債権調査などがおこなわれます。

そして、再生計画案を作成します。

その再生計画案が債権者によって可決されれば、裁判所の認可を受けることで再生計画案が正式に成立します。(債権者が反対を起こす場合もあり、その場合は違う債務整理を考えることになります。)

その後、裁判所により債務者の資産調査や債権届・債権調査などがおこなわれます。

そして、再生計画案を作成します。

その再生計画案が債権者によって可決されれば、裁判所の認可を受けることで再生計画案が正式に成立します。(債権者が反対を起こす場合もあり、その場合は違う債務整理を考えることになります。)

1.弁護士に依頼

民事再生手続きはとても複雑なので弁護士に依頼することをお勧めします。

また、民事再生手続きの経験が豊富で、民事再生に強い弁護士を選ぶことが大切です。

2.申立て・保全処分の決定

民事再生の申立てから開始決定までの間に、民事再生の情報を聞きつけた債権者が強硬に債権回収を行う可能性があるので、実務上、弁済禁止の保全処分を発令する。

3. 監督委員の選任

監督委員は、概ね裁判所から選任された弁護士になります。民事再生を申し立てした会社の業務や財産の管理処分、民事再生手続きの遂行等を監督します。

裁判所に代わって、民事再生手続きが適正に進められているかどうかを、債権者のために監督するのが監督委員の役目です。(通常は倒産手続に精通した弁護士を監督委員に選任します。)

4.再生手続き開始決定

民事再生手続開始後、再建計画兼返済計画の案「再生計画案」を作成後、裁判所に提出します。(申立てから開始決定までの期間は通常2週間程度です。)

5. 債権届出

債権者が再生手続に参加するためには、裁判所が定める期間内に債権届出を行うことが必要になります。

「債権届出についての注意事項」参考URL:https://www.courts.go.jp/tokyo/saiban/minzi_section21/saikentodokede_hudousan/index.html

6. 財産評定・財産状況の報告

申立人は、裁判所に対し、財産価額の評定や財産状況の報告をおこないます。

7. 債権認否書の提出・債権調査期間

申立人は、債権届出があった債権の確認と認否を行い、その結果を裁判所のへ提出します。

8. 再生計画案の決議・認可

再生計画案について債権者集会で決議をおこないます。

可決には次の2つを満たす必要があります。

- 1.議決権者の過半数の同意(頭数要件)

- 2.議決権の総額の2分の1以上の議決権を有する者の同意(議決権数要件)

通常の民事再生手続の場合、再生債権者の決議は、債権者集会を開催して行うか、書面によって行うか、またはいずれも採用するかを、裁判所が決めることになります。

(申立てから認可まで通常は5か月程度)

9. 再生計画の遂行

再生計画が可決すると弁済がはじまります。監督委員は3年間、再生計画の遂行を監督する必要があります。

民事再生手続にかかる期間(東京地方裁判所の場合)

※表は横にスクロールできます。

| 民事再生申立から再生計画案提出まで | 3か月くらい |

|---|---|

| 民事再生申立から再生計画案の決議まで | 5か月くらい |

| 再生計画認可決定確定から弁済完了まで | 最長10年 |

民事再生の結果(例)

民事再生前の返済

毎月674,000円

毎月674,000円

※表は横にスクロールできます。

| 借入先 | 借入残高 | 返済金額 |

|---|---|---|

| 住宅ローン | 20,000,000円 | 70,000円 |

| A金銭 | 5,000,000円 | 140,000円 |

| B金銭 | 5,000,000円 | 140,000円 |

| C金銭 | 10,000,000円 | 200,000円 |

| D金銭 | 50,000,000円 | 250,000円 |

| 合計 | 90,000,000円 | 674,000円 |

↓

民事再生後の返済

毎月314,567円

※表は横にスクロールできます。

| 借入先 | 借入残高 | 返済金額 |

|---|---|---|

| 住宅ローン | 20,000,000円 | 70,000円 |

| A金銭 | 14,674,000円 | 60回払い5年 244,567円 |

| B金銭 | ||

| C金銭 | ||

| D金銭 | ||

| 合計 | 34,674,000円 | 314,567円 |

破産と民事再生手続の違い

会社の運営や資金繰りに困った場合、債務整理をおこなうことになります。そこで選択するのは、会社を倒産するか、存続させるか、二つにわかれます。会社の存続が困難で会社を清算させたい場合は破産手続きになり、存続させたい場合は民事再生の手続きをおこなうことになります。

清算型の破産と、再建型の民事再生の大きな違いは、会社や事業を清算して消滅させることを目的にするのか、会社や事業を存続させることを目的とするのかという点にあります。

清算型の破産と、再建型の民事再生の大きな違いは、会社や事業を清算して消滅させることを目的にするのか、会社や事業を存続させることを目的とするのかという点にあります。

民事再生のまとめ

民事再生の手続きは非常に複雑で難しい手続きだと判断できます。ですから、弁護士を選ぶポイントは法人の民事再生をおこなった経験があり、他の仕業と連携して、ワンストップで対応できる弁護士事務所が良いと判断できます。ベストパートナーに登録している弁護士はそのような経験を持った、選ばれた弁護士です。相談料無料などで対応している弁護士事務所や、民事再生にかかる弁護士費用を分割払いで対応している法律事務所もあります。会社の再建は頼れる弁護士に依頼することをお勧めします。

お問合せと借金返済の流れ

苦しい返済からの解放。

面倒な手続きは全てお任せください。